1.- La logística en la industria alimentaria.

Caso práctico

Sergio continúa compatibilizando su trabajo en la bodega y los estudios On-line del Ciclo Formativo de Vitivinicultura. Anoche accedió a la plataforma pues ha comenzado el segundo curso. Comenzó a leer la introducción del módulo “Comercialización y Logística en la industria alimentaria” pero a los pocos minutos se quedó durmiendo pues la jornada en la bodega había sido extenuante.

Sergio ha encontrado esta mañana a Laura en el laboratorio pues ha venido a realizar varios ensayos, la observa de reojo y cuando la ve algo relajada se le acerca.

– ¿Marta, quién se ocupa de la Gestión Comercial y Logística en la bodega?, – pregunta Sergio.

Laura queda algo sorprendida ante la pregunta inesperada de Sergio, pero está habituada a las preguntas insólitas de Sergio.

– Marta es quién se encarga de la Dirección Comercial, – responde Laura.

Sergio no comprende demasiado la respuesta de Laura, pues ella ha indicado Gestión Comercial y no ha comentado nada sobre la logística.

Sergio es un mar de dudas y aunque no entiende la respuesta prefiere no seguir preguntando ahora y hacerlo en otro momento.

A la salida de la bodega Sergio coincide con Marta en el aparcamiento.

– Hola Marta,- ¿Cómo ha ido la jornada?, – pregunta Sergio.

– Ha sido algo agotadora, – contesta Marta-. He tenido que pasar pedidos urgentes de materias que creíamos tener suficiente stock, en cambio estamos por debajo del stock de seguridad y durante todo el día hemos estado recibiendo un gran número de pedidos de restaurantes, supermercados y enotecas,- prosigue Marta.

– ¿Quién se encarga de la Gestión logística en la bodega?, – pregunta Sergio.

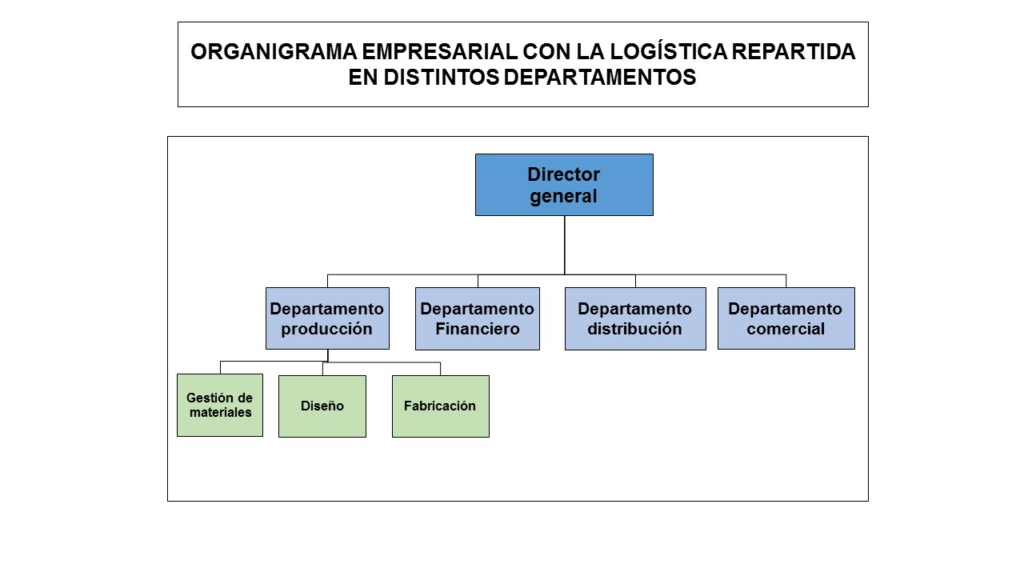

– Está integrada en el Departamento de producción y en el Departamento comercial, – responde Marta.

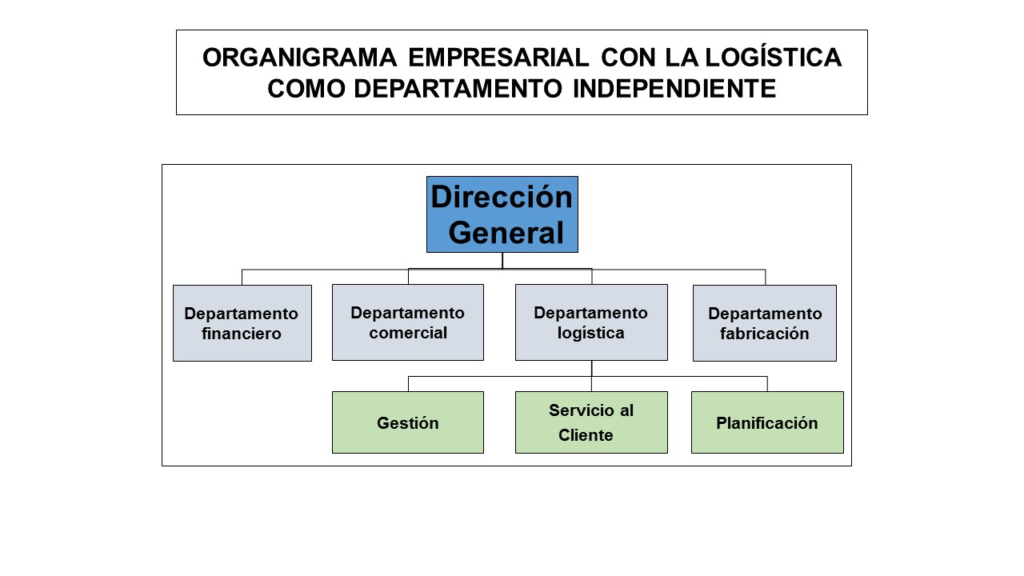

– De acuerdo, – contesta Sergio -. Enlos apuntes del ciclo On-line que estoy haciendo especifica que existen diferentes modelos de organización que integran la logística en otros departamentos o que la constituyen como departamento independiente.

– Sí, es cierto – dice Marta –. En la empresa donde trabaja Luis, la logística está organizada como departamento independiente.

¿Sabes cómo se integra la gestión logística en el organigrama empresarial?. En algunas empresas se establece la logística como departamento independiente y otras la integran en distintos departamentos (producción, distribución y comercial).

Reflexiona

En los módulos de Viticultura y Vinificaciones puedes ver que es el enólogo quién toma la decisión de cuando y como realizar el aprovisionamiento de la uva en bodega. Pero ¿es idéntico para todas las materias?.

A lo largo del tema estudiarás otras actividades logísticas y verás que las relacionadas con la distribución y venta son gestionadas por el Departamento Comercial.

1.1.- Evolución histórica y concepto (I).

¿Te gustaría conocer el origen etimológico de la palabra logística y su historia?. Es muy interesante, vamos a conocerlo.

La palabra logística deriva del vocablo griego logistikos que significa sabe aplicar el cálculo. Este método de cálculo aplicado se oponía al cálculo científico matemático. ¿Sabías que, en el imperio romano se empezó a utilizar la logística como término militar y se llamaba logista al administrador o intendente del ejército?. Sin embargo, será a finales del siglo XVI cuando la logística retoma sus orígenes como método de cálculo al introducir el matemático François Vieta las expresiones “logística numerosa” y “logística espaciosa”.

La acepción militar se siguió utilizando y cuando Francia reorganizó sus ejércitos en el siglo XVII creó nuevas funciones no existentes hasta entonces. Esto supuso que apareciera, junto al Mariscal de campo como jefe de una unidad táctica, el responsable del desplazamiento, alojamiento y del aprovisionamiento de las armas, munición y equipamiento. Al finalizar la Segunda guerra mundial este concepto dejó de ser exclusivo del ámbito militar, comenzándose a utilizar en el ámbito civil para identificar todas aquellas actividades de la empresa dedicadas a utilizar de forma racional los recursos diarios para el aprovisionamiento y suministro de materias y productos.

Puede que te sorprenda saber que la expansión y desarrollo de la logística empresarial se produjo entre 1950-1960 en los Estados Unidos. Las empresas americanas comenzaron a aplicar esta filosofía en sus actividades de almacenamiento, transporte y distribución comercial. De esta forma, consiguieron aumentar sus beneficios un 25 % al reducir los costes de almacenaje y transporte.

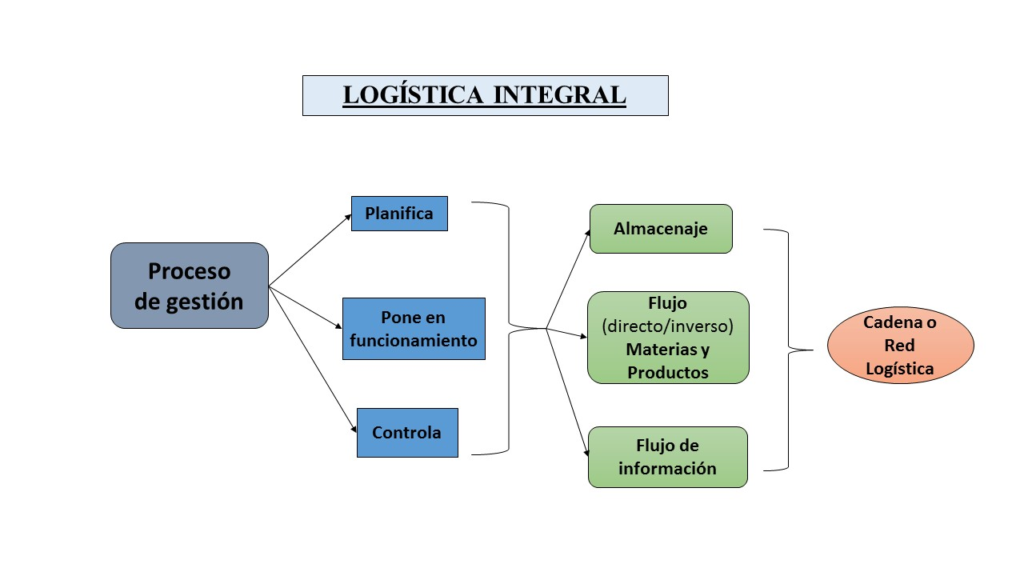

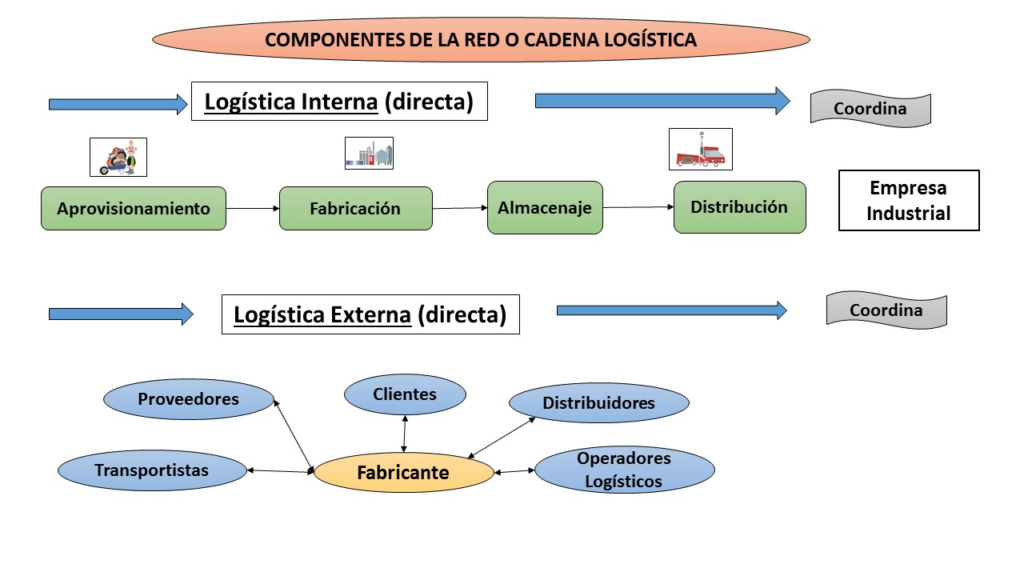

No olvides que, actualmente la logística engloba un conjunto de actividades y procedimientos de planificación y gestión de las operaciones relacionadas con el flujo óptimo de las materias primas, productos semielaborados y productos terminados desde las fuentes de aprovisionamiento hasta el consumidor.

Ten en cuenta que la cadena o red logística está compuesta por las empresas que participan en el suministro de materias para la fabricación de productos, manipulación, almacenaje y transporte de los productos fabricados hasta los clientes o puntos de venta.

La función Logística en una bodega se encarga de gestionar el aprovisionamiento de las materias primas y auxiliares para la fabricación de vinos, el almacenaje de las materias y vinos, así como de su transporte a los puntos de venta al mínimo coste, en el momento y cantidad requerida.

¿Cómo definirías la logística interna y la logística externa?.

No es complicado, se denomina logística interna al conjunto de actividades que se ocupan de la gestión logística dentro de la empresa (flujo físico de materias, manipulación y almacenaje) y logística externa cuando va referida a las actividades de coordinación con proveedores, distribuidores, clientes, transportistas y operadores logísticos (flujo físico de materias).

1.1.1.- Evolución histórica y concepto (II).

¿Cuántos flujos crees que hay en la cadena logística?.

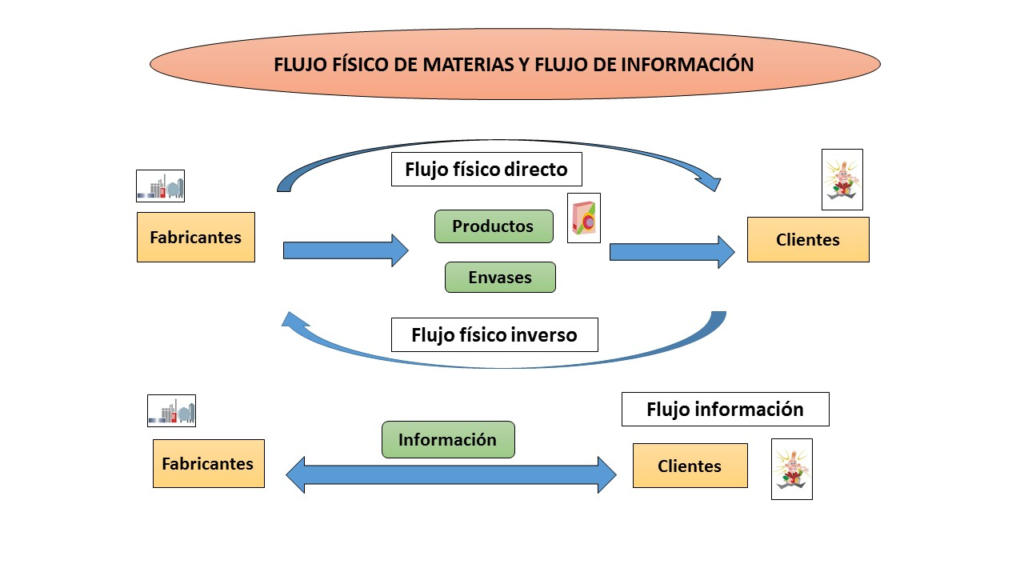

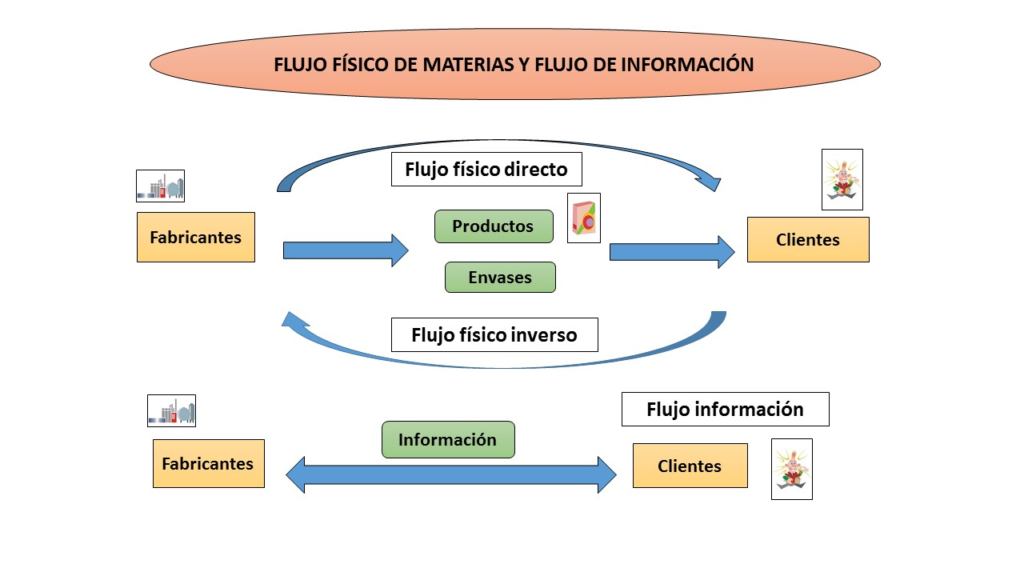

Ten presente que la cadena logística tiene dos flujos: flujo físico de materias (primas, auxiliares, productos terminados) y flujo de información que asegura la trazabilidad de las operaciones efectuadas. Observa la imagen, el flujo físico de materias es directo cuando va desde los fabricantes hacia los clientes e inverso cuando va al contrario (de los clientes a los fabricantes).

Recuerda que, el desabastecimiento en el mercado de un producto supone para el fabricante, pérdida de ventas y clientes, así como el deterioro de la imagen del producto.

Para saber más

La Asociación Española para la Codificación Comercial (AECOC) es el representante único en España de la organización GS1 que lidera a nivel internacional la implantación de los Estándares para los negocios como el Código de Barras y el Intercambio Electrónico de Documentos (EDI) o EPC (Electronic Product Code).

Esta asociación tiene un Comité de Logística que trabaja en las áreas de Logística y Transporte para mejorar los procesos a lo largo de la cadena de suministro, creando unas guías con las Recomendaciones AECOC para la Logística (RAL).

En la página Web: www.aecoc.es hay diferentes guías Generales.

Final del formulario

1.2.- Objetivos de la logística.

¿Cuáles son las funciones de la logística?.

Ten presente que, van referidas al aprovisionamiento de las materias para responder al ritmo y volumen de la producción, la organización de los medios productivos para garantizar el flujo de materias en producción, el almacenaje de materias y productos y la gestión adecuada de los pedidos y devoluciones de los clientes.

La función logística tiene como objetivos:

- Adquirir las materias en condiciones adecuadas, evitando operaciones de desembalaje y adaptación posterior.

- Reducir los costes de transporte, agrupando cargas, minimizando etapas y distancias en el recorrido.

- Minimizar los costes de manipulación, evitando cambiar de lugar las mercancías almacenadas.

- Disminuir el volumen, el espacio y el número de almacenes o recintos destinados a almacenaje.

- Reducir el número de revisiones y control de existencias, realizando las necesarias de forma fácil y cómoda.

- No sufrir rotura de stock, ya que esto supone un coste elevado al ser una venta potencial no realizada, que puede suponer la pérdida de imagen de cara al cliente con riesgo de su pérdida.

- Garantizar la calidad de los productos fabricados con procesos de producción que respeten el medio ambiente, de comercio justo y empleo de materias primas de calidad.

Ten en cuenta, que en un entorno económico como el actual, basado en una competencia cada vez mayor y más globalizada, las empresas deben seguir estrategias que las diferencien de las demás y hagan aumentar su cuota de mercado. Tener una ventaja competitiva sobre el resto de empresas es la única oportunidad de estar presente en un mercado. ¿Sabías que la irrupción en 1960-1970 de productos japoneses de alta calidad y bajo coste, hizo que muchas empresas se replantearán sus estrategias?. La clave del éxito de las empresas japonesas era precisamente la organización y gestión eficiente de sus operaciones con técnicas como la gestión del stock Justo en tiempo (JIT). Actualmente una buena planificación de la función logística tiene un efecto indudable sobre lo que se consideran las prioridades competitivas en las que basan sus estrategias las empresas.

Reflexiona

Ten en cuenta que no basta con ofertar alimentos de elevada calidad y ajustado coste para triunfar en un mercado. Una nueva variable competitiva ha surgido en el entorno empresarial actual, el tiempo. ¿Sabías que el mercado demanda rápidas entregas de productos alimenticios y esto implica reducidos tiempos de fabricación?.

Los sistemas de fabricación tradicionales se fijan como objetivo el máximo aprovechamiento de la capacidad productiva instalada, tratando de eliminar tiempos ociosos de la maquinaria y la mano de obra. Para ello, se establecen elevados niveles del stock que eviten las paradas del proceso productivo por falta de suministro, lo que permite una notable reducción del coste de producción pero supone ciclos de fabricación largos y almacenes con gran cantidad de materias primas, auxiliares y productos alimenticios.

Es por ello que, la técnica de Justo en tiempo o Just in time (JIT), cuyo principal objetivo es comprar materias primas y auxiliares para producir los productos alimenticios demandados por los consumidores, está siendo cada vez más empleada en productos de primera necesidad, por la disminución de los tiempos de fabricación, del nivel de existencias de productos en curso y de los tiempos de entrega de las materias primas y auxiliares por parte de los proveedores. Sin embargo, la técnica JIT no es de gran aplicación en las empresas que utilizan materias primas estacionales, como por ejemplo, las bodegas para la producción de vinos.

Final del formulario

1.3.- Actividades que engloba y componentes (I).

¿Quieres conocer cómo se clasifican las industrias alimentarias?, vamos a verlo.

Las industrias alimentarias se clasifican en función del tipo de negocio en: empresas comerciales que solo venden a sus clientes productos que previamente han adquirido a sus proveedores sin someterlos a ningún tipo de transformación (por ejemplo, supermercados que venden productos con su marca pero ellos no tienen instalaciones de fabricación) y empresas industriales que compran materias primas y auxiliares a sus proveedores, las someten a un proceso productivo y finalmente venden los productos fabricados a sus clientes.

Las actividades logísticas en las empresas industriales son: aprovisionamiento de materias primas y auxiliares para fabricación de productos, almacenaje de estas materias y de los productos fabricados cuando se requiere dar un determinado nivel de servicio, distribución de productos a los clientes, a la vez que pueden recibir devoluciones de productos caducados o en mal estado.

Las actividades logísticas en las empresas comerciales son: aprovisionamiento de productos fabricados que se almacenan temporalmente para poder dar el nivel de servicio establecido y transporte de los productos hasta los clientes o los puntos de venta cuando los solicitan. También se pueden recibir devoluciones de productos caducados o en mal estado que se envían a los fabricantes.

Ten presente que, la actividad logística en sí es un servicio y su calidad reside en la prestación en sí, con independencia de los productos sobre los que se aplica.

La logística utiliza recursos (materiales: materias primas y auxiliares, materiales operativos: equipos, maquinaria y medios humanos) para poner a disposición de los clientes los productos que demandan “cuanto, cuando y donde” establecen, con un coste de la actividad minimo.

Supón que tienes una balanza con dos platos, si colocas en uno el concepto nivel de servicio y en el otro el concepto coste, ambos son contrapuestos y si buscas maximizar la satisfacción del cliente puede que te encuentres con unos costes logísticos excesivos.

Final del formulario

1.3.1.- Actividades que engloba y componentes (II).

Vamos a continuar viendo otras prioridades competitivas de la logística. ¿ Te animas?.

Actualmente a las prioridades competitivas tradicionales de: coste, calidad del servicio, flexibilidad para atender a los cambios demanda y tiempo de la entrega, se están uniendo a prioridades como son “respeto al medio ambiente”, uso de “envases y embalajes reciclables”, empleo de “medios de transporte” poco contaminantes. Como puedes ver, la concienciación por el medio ambiente ha llevado a la aparición de la logística inversa para la gestión de las devoluciones y de la recuperación de los materiales.

La planificación de la distribución de los productos desde los puntos de origen (proveedores), hasta los puntos de destino (clientes) tiene en cuenta el número de instalaciones conectadas entre sí a través de algún medio de transporte y el nivel de stock se establece en función de las demandas que se han de atender. Estas instalaciones pueden ser: almacenes centrales o Plataformas logísticas (buscan disminuir el coste de almacenaje y distribución de los productos), almacenes de consolidación o de tránsito (agrupan pedidos de pequeño o medio tamaño en una zona geográfica, con el fin de ahorrar costes de distribución), almacenes regionales y locales (sirven los pedidos de clientes o puntos de venta de un área geográfica concreta).

Reflexiona

Te proponemos el siguiente video “¿Qué es la logística?”. El video resume muchos de los conceptos que has estudiado. Verás que describe el origen de la logística, resume la evolución histórica del término, resalta la importancia de logística para el sector del comercio, enumera los tipos de logística (de aprovisionamiento, distribución, de producción, inversa) y establece las actividades logísticas. Presta atención a los aspectos que resalta la locutora de la importancia de la función logística.

Cuando hayas visto el vídeo, valora si los conceptos que trata los entiendes y si tienes dudas vuelve a repasar los apartados del tema donde se describen.

Final del formulario

2.- Aprovisionamiento de materiales.

Caso práctico

Sergio suele quedar con Luis y Jorge para salir in bicicleta los fines de semana.

Sergio llega el primero al punto de encuentro y a los pocos minutos aparece Jorge.

– Hola Sergio, – ¿llevas mucho tiempo esperando?-, pregunta Jorge.

No te preocupes acabo de llegar,- contesta Sergio.

– ¿Y Luis, no ha llegado?, -pregunta Jorge. ¿No es aquel ciclista que se aproxima?.

– ¡Hola chicos!, perdonar el retraso -saluda Luis-. Me acosté tarde anoche terminando el informe que tengo que presentar el lunes al Gerente de mi empresa, sobre el nivel de servicio que damos a los clientes que nos compran por internet y el análisis de la previsión de ventas para el próximo trimestre. Esta mañana cuando ha sonado el despertador, lo he apagado instintivamente y, he seguido durmiendo.

– Bueno, dejémonos de charla y hagamos algo de deporte, – dice Sergio.

Los tres amigos montan en sus bicis y emprenden la marcha por los habituales senderos.

Al cabo de dos horas, Sergio comienza a rezagarse y después de varios minutos hace señales a los compañeros para que paren.

– ¿Qué pasa Sergio?, – pregunta Luis.

– Creo que he pinchado, noto la bicicleta inestable, – responde Sergio –, mientras comprueba apretando la cámara si esta ha perdido presión, lo cual aprecia rápidamente.

– ¡Qué fatalidad!, – responde Jorge-, con lo bien que íbamos esta mañana.

– ¡Continuad chicos, me vuelvo a pie!, – exclama Sergio.

Ni Luis ni Jorge son capaces de dejar a Sergio solo, así que se bajan de las bicis y emprenden los tres el camino de vuelta a pie.

– Ayer estuve leyendo el primer tema del Módulo profesional de “Comercialización y Logística en la industria alimentaria” del ciclo de Vitivinicultura On-line que estoy cursando, -dice Sergio- y estoy sorprendido con la cantidad de cálculos que se han de realizar para conocer los costes de aprovisionamiento.

– No es complicado Sergio, – responde Luis -, basta conocer el coste de adquisición de las materias, el coste de emisión de pedidos, el coste de almacenaje y el coste de rotura de stock.

– Casi nada, -responde Sergio-, es increíble la cantidad de cálculos que se han de realizar, tienes que ayudarme Luis con algunos ejercicios.

– Cuenta conmigo Sergio, ya me cobraré el favor, – responde Luis -, mientras Jorge lo mira atónito, sorprendido de ver a Luis tan seguro de los cálculos indicados.

¿Sabías que es fundamental en esta actividad tener capacidad de dimensionar el stock y planificar las acciones de aprovisionamiento de forma que se proporcione el nivel de servicio pactado con los clientes al mínimo coste?.

Reflexiona

El modelo de aprovisionamiento de algunas marcas blancas se basa en el establecimiento de relaciones comerciales a largo plazo, e incluso de por vida. De esta manera, los proveedores pasan a denominarse interproveedores. Esto quiere decir, que la marca blanca se compromete a comprar durante muchos años a su interproveedor, y este a cambio, ofrecerá sus productos con unos niveles de calidad establecidos, y a unos precios estables.

Con estos contratos, el interproveedor se asegura un volumen de ventas estable durante un largo periodo de tiempo y la marca blanca consigue aprovisionarse de productos de calidad y precios competitivos. ¿Crees tú que esta relación comercial beneficia a todas las partes que intervienen en el contrato?. ¿Qué ocurre si se produce un alza en los precios de las materias primas?.

2.1.- Ciclo de aprovisionamiento y tipos de existencias o stock (I).

¿Qué es para ti el aprovisionamiento?. ¿Es la primera vez que oyes este vocablo?. Verás que es interesante.

El aprovisionamiento es el conjunto de operaciones que realiza una empresa para abastecerse de las materias necesarias para la fabricación o comercialización de sus productos. Comprende la planificación y gestión de las compras, el almacenaje de los productos y la aplicación de técnicas para mantener las existencias mínimas de las materias y productos.

No olvides que la planificación del aprovisionamiento se hace teniendo en cuenta cuales son las funciones de los stocks o existencias almacenadas. Estas son:

- Regular los ritmos de producción y ventas. Cuando el aprovisionamiento es frecuente se puede tener un stock reducido pero los costes de emisión de pedidos aumentan. Sin embargo, si se opta por hacer pocos pedidos, se deben solicitar mayores cantidades de materias en cada pedido, de esta forma disminuyen los costes de emisión de pedido pero aumenta el stock almacenado y esto genera aumento en los costes de almacenaje.

- Obtener ventajas en los precios de compra cuando se adquieren grandes cantidades. Aunque si se compra más de lo necesario hay que almacenar la cantidad sobrante y genera costes de almacenaje y conservación.

- El stock de almacén permite cubrir las oscilaciones de la demanda de los productos.

- Evitar la paralización de la producción o de la venta por falta de existencias o por posibles retrasos en las entregas de los proveedores. El stock cubre la producción o las ventas durante el periodo que transcurre entre dos aprovisionamientos.

Si observas la imagen, existe una relación entre el aprovisionamiento y el stock, que se pone de manifiesto cuando asemejamos el stock a un depósito que tiene un grifo de entrada (el aprovisionamiento) y un grifo de salida (la demanda que los clientes hacen de los productos). No puede haber un control del stock sin poder controlar al menos uno de los grifos (entrada o salida).

¿Sabías que la gestión del stock depende de?:

- El nivel de servicio ofertado: mide la capacidad que tiene una empresa para atender la demanda de los clientes en el momento que solicitan los productos. Se calcula con la siguiente expresión,

[(Número de productos vendidos/Número de productos demandados)*100]

- La previsión de ventas de cada periodo: para ello se realiza un estudio sobre la evolución de las ventas en periodos anteriores y poder así prever la demanda. Esta demanda puede ser: demanda estable o regular (evoluciona de forma constante en un periodo de tiempo), demanda estacional (se presenta en determinados momentos del año), demanda con tendencia creciente o decreciente (aumenta o desciende en el tiempo), demanda irregular (no se ajusta a ningún patrón repetitivo).

- Los costes de gestión y de existencias: se originan por, la adquisición de materias, su almacenaje (mientras están en depósito a la espera de su uso), la emisión del cada pedido (son costes repetitivos) y la rotura de stock.

- El plazo de entrega de proveedores: tiempo que transcurre desde que se emite la orden de pedido hasta que se recepciona el envío. Incluye el tiempo de envío, la preparación de los materiales por los proveedores, duración del transporte, recepción de la mercancía y preparación para su disponibilidad.

Ten en cuenta que el plazo de aprovisionamiento se compone de las siguientes actividades:

- Petición (clientes) de las materias y productos a los proveedores.

- Respuesta del proveedor aceptando el pedido.

- Preparación y envío del pedido (proveedor) mediante el medio de transporte que se haya establecido.

- Verificación del envío por parte del cliente y aceptación de las materias para fabricar productos o para venderlas si no se transforman.

2.1.1.- Ciclo de aprovisionamiento y tipos de existencias o stock (II).

Piensa lo importante que es la satisfacción de los clientes. ¿Cómo calcularías tú el nivel de servicio que una enoteca está dando a sus clientes?. A continuación, tienes un ejercicio resuelto para que veas que no es difícil su cálculo.

Ejercicio Resuelto

La Enoteca CLARISA recibió a través de su página web 1000 pedidos de un surtido de vinos con 3 botellas de vino blanco y 3 de vino rosado. Si atendieron 890 pedidos en el momento de realizar la solicitud y el resto no pudo servirlos por falta de stock en el momento del pedido.

¿Qué nivel de servicio ha ofrecido para este producto?

Principio del formulario

Final del formulario

¿Cómo sabe una empresa la demanda que va a tener en un producto?. A continuación, tienes un ejercicio de cómo se hace la previsión de la demanda en función de datos de ventas. Recuerda que esta demanda tiene comportamiento variado.

Ejercicio Resuelto

La Bodega EL CANDIL tiene como datos de la demanda durante los 5 primeros meses del año de un vino blanco las siguientes cantidades: 400 botellas (enero), 440 botellas (febrero), 484 botellas (marzo), 532 botellas (abril), 585 botellas (mayo).

¿Qué tipo de demanda presenta el vino blanco y cuál puede ser su previsión de ventas para el mes de junio?.

Principio del formulario

Final del formulario

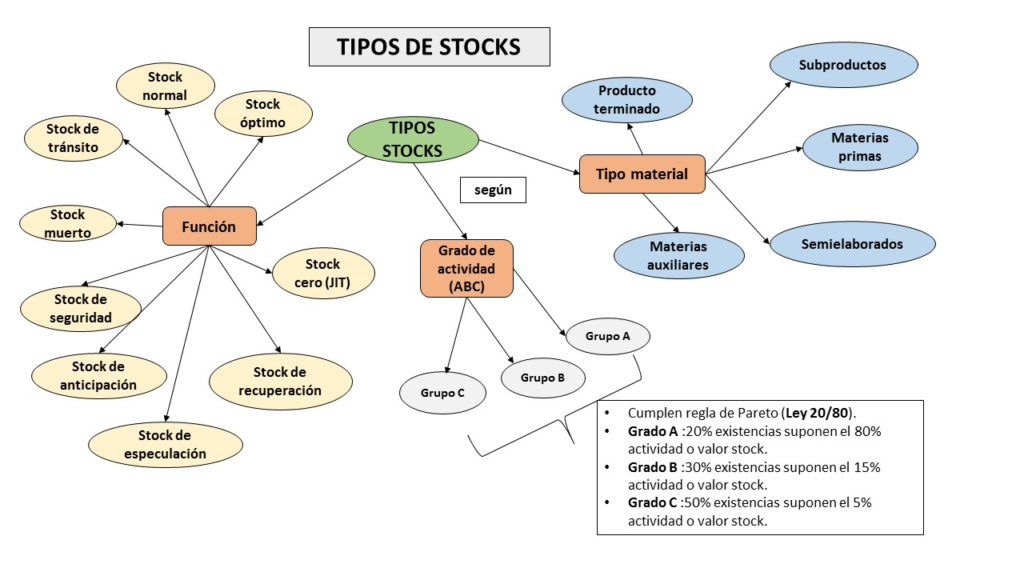

Ten en cuenta que los tipos de stock se clasifican según:

- El tipo de material, en: productos terminados (destinados a la venta), materias primas (se transforman), materiales auxiliares (envases, embalajes y etiquetas), subproductos y semielaborados.

- Su función en el stock, en: stock de ciclo o activo (se requiere para atender la demanda habitual), stock de tránsito (en camino entre almacenes), stock de anticipación o especulación (para atender un crecimiento de la demanda o aumento del precio en alguna materia), stock de seguridad (permite evitar roturas de stock frente los aumentos inesperados de la demanda), stock estacional o de temporada (sirve para hacer frente a un aumento esperado de las ventas), stock muerto (materias y productos obsoletos), stock óptimo (formado por los productos que permiten cubrir las previsiones óptimas de ventas y consiguen la mejor rentabilidad almacén-capital invertido), stock de recuperación (formado por productos usados o maquinaria en desuso) y stock cero (como hemos visto antes, es una estrategia logística basada en la técnica JIT, Justo en tiempo).

2.1.2.- Ciclo de aprovisionamiento y tipos de existencias o stock (III).

Vamos a continuar viendo los tipos de stock. Es bastante interesante.

c) El Grado de actividad ABC: este criterio aplica la ley de Pareto 80/20 para clasificar las materias en función de su rotación o de su valor económico. El grado A (20% existencias que suponen el 80% de la actividad del stock), grado B (30% existencias que tienen un 15% de la actividad del stock) y grado C (50% existencias que suponen un 5% actividad del stock).

Si clasificas las existencias por su grado de actividad, cuando realizas el control de existencias puedes utilizar sistemas permanentes para materias de clase A y sistemas periódicos para los de grado B y C.

Observa que cuando se representa el nivel de stock o existencias a lo largo del tiempo se obtienen diferentes gráficos:

1. Oscilación del stock entre niveles máximos y mínimos siempre idénticos (forma de dientes de sierra), ya que el consumo y el aprovisionamiento se mantienen constantes.

2. El stock disminuye hasta un nivel mínimo de cero existencias lo que se conoce como rotura de stock y posible pérdida de ventas porque los clientes no pueden esperar el plazo que se indica para el aprovisionamiento. No olvides que esta situación se produce, porque hay un retraso en el suministro o un incremento en la demanda sin tener stock de seguridad.

3. En esta gráfica se establece como nivel mínimo el stock de seguridad. Por eso, si se produce un retraso en el suministro o un incremento inesperado en la demanda, como existe este stock, no se pierde la venta.

Los sistemas de aprovisionamiento tratan de determinar cuándo, cuanto y como realizar un pedido de materias, al menor coste, teniendo en cuenta el nivel de servicio al cliente y la demanda de estas.

Final del formulario

2.2.- Costes de aprovisionamiento (I).

Recuerda que, la creciente globalización de los mercados obliga a los fabricantes a buscar reducciones en sus costes de fabricación, siendo una de las áreas potenciales los costes de aprovisionamiento pues en término medio, por cada euro que se gasta en mano de obra se gastan tres en compras de materias primas y auxiliares.

Ten en cuenta que, la incesante automatización de las líneas de producción en algunos sectores de la industria alimentaria, implica que los suministros de materiales han de ser puntuales y de calidad, siendo necesario establecer buenas relaciones con los proveedores y gestión adecuada del almacenaje de las materias y productos.

¿Sabes que por el hecho de emitir un pedido, una empresa incurre en una serie de costes?. El aprovisionamiento de materias primas y auxiliares conlleva los siguientes costes: coste de emisión del pedido, coste de adquisición de las materias primas y auxiliares, coste de almacenaje y coste de rotura de stock. Suele denominarse costes de compra a los derivados de la emisión del pedido más la adquisición y disposición de las materias.

Coste de aprovisionamiento= Coste emisión pedido (Cp) + Coste adquisición materias (Cad) + Coste almacenaje (Ca) + Coste rotura stock (Crs).

¿Sabes que el coste de emisión de pedidos (Cp) engloba el conjunto de costes necesarios para realizar cada pedido al proveedor o para emitir la correspondiente orden de fabricación?. Ten en cuenta que, se calcula a partir de los sueldos del personal del departamento de compras, el coste de los equipos informáticos, programas y mobiliario de este departamento, así como el coste de las comunicaciones, vía fax, teléfono, internet a través de fibra óptica, etc.

Ahora vamos a calcular su aportación anual (CTp). Para ello necesitas conocer lo que cuesta este coste para cada pedido (Cp) y el número de pedidos (N) que se hacen anualmente [N= Demanda anual (D)/Volumen económico pedido (Q)].

CTp = Cp* N= Cp*(D/Q)

Vamos ahora a ver que es el coste de adquisición de las materias primas y auxiliares. Este es el importe bruto de las materias más el coste de aproximación. Este último incluye, los gastos abonados por el comprador hasta que la mercancía se encuentra en sus instalaciones (transporte, seguros, embalajes), menos los descuentos. Considera que los descuentos son: bonificaciones que se aplican por volumen o cantidad comprada (rappel), por pronto pago (se paga al contado o antes del plazo establecido por el proveedor) o unidades bonificadas (unidades gratis por cada X unidades, ejemplo: 3×2).

Ten en cuenta que, cuando las empresas distribuyen los costes de aproximación utilizan diferentes criterios. Por ejemplo, te puedes encontrar que, los gastos del transporte se reparten por peso o volumen de la mercancía, los gastos del seguro se reparten por el precio que tiene las materias (no es lo mismo transportar fruta que bebidas alcohólicas), los costes de embalaje por unidades.

Coste de adquisición (Cad) = Importe bruto + Coste de aproximación – Descuentos

Con respecto al coste de almacenaje anual unitario (Ca) de las materias primas y auxiliares, has de tener en cuenta que son los costes derivados del mantenimiento y conservación de estas e incluye: amortizaciones, alquileres, costes de personal, financiación, coste de posesión del stock. Cuando se calcula su aportación anual para el stock (CTa) se multiplica el coste de almacenaje anual unitario (Ca) por el stock medio ([Ss + Q/2], siendo Q, el lote de pedido). Ten en cuenta que si te dan el coste de almacenaje diario has de multiplicarlo por 365 días para obtener el coste de almacenaje anual.

CTa = Ca * [Ss + Q/2]

Por último queda conocer el coste de rotura de stock, que se origina cuando no quedan existencias de un determinado producto o materia y no se puede hacer frente a una demanda inesperada de un cliente o a un retraso en el suministro por parte de los proveedores. Recuerda que el stock de seguridad permite minimizar el impacto. Es difícil de cuantificar este coste ya que si el cliente que no encuentra un producto de nuestra marca decide comprarlo a la competencia, puede que no solo se pierda la venta no efectuada, sino su fidelización.

Ejercicio Resuelto

La enoteca LA BUHARDILLA ha comprado a la Bodega MARGAVE 500 cajas de vino blanco (12 botellas/caja) a 300 euros/caja y 1.000 cajas de vino rosado (12 botellas/caja) a 400 euros/caja. Las condiciones de compra son: 4% de descuento sobre la mercancía. Gastos a cargo del comprador: envases y embalajes no retornables 4.345 euros, portes 3.033 euros, seguro 600 euros.

Calcula el coste de adquisición de cada caja de vinos.

Principio del formulario

Final del formulario

2.2.1.- Costes de aprovisionamiento (II).

¿Sabías que los gastos de seguro, carga y descarga, derechos de aduana, peaje, están ligados al transporte?. Para establecer si es el comprador o el vendedor quién debe soportar dichos gastos y las condiciones se aplican las “Clausulas Incoterms”.

Ten en cuenta que, estas Cláusulas especifican: el alcance del precio, momento y lugar donde los riesgos de las mercancías pasan del vendedor al comprador, el lugar de entrega, quien contrata y paga el transporte y el seguro, que documentos tramita y paga el vendedor o el comprador.

Considera que los incoterms más utilizados, que exigen al vendedor realizar los trámites aduaneros, su pago, impuestos y otras cargas para la importación son:

FAS (Free Along Ship o Franco al costado del buque), el vendedor deja la mercancía en el puerto de embarque convenido pero al costado del buque sin cargar, los gastos y riesgos a cargo del comprador.

CFR (Cost and Freight o Coste y Flete), el vendedor entrega la mercancía en el puerto de embarque y paga el flete hasta destino pero el comprador paga el seguro y los riesgos hasta el almacén de destino.

CPT (Carriage Paid To o Transporte pagado hasta lugar destino convenido), el vendedor paga el transporte hasta la ciudad de destino indicada, el seguro y gastos hasta el almacén del comprador a cargo de este último.

CIF (Cost, Insurance and Freight o Coste, seguro y Flete), el vendedor paga los gastos y el seguro de cobertura mínima hasta el puerto de destino convenido. Si el comprador desea mayor cobertura ha de acordarlo con el vendedor.

DDP (Delivered Duty Paid o Entrega con derechos pagados), la responsabilidad del vendedor se extiende hasta entregar la mercancía en el almacén del comprador o donde indique este, pero sin descargarla.

Sin embargo, ten presente que los siguientes incoterms, no incluyen la realización de los trámites aduaneros por el vendedor y es el comprador quién los efectúa:

EXW (Ex-Work o En fábrica), el comprador corre con todos los gastos y riesgos hasta el destino.

FCA (Free Carrier o Libre transportista), el transportista lo propone el comprador, quien corre con los gastos y riesgos cuando la mercancía se entrega al transportista.

FOB (Free On Board o Franco a bordo del buque), el vendedor deja la mercancía en el buque del puerto de embarque convenido, los gastos y riesgos a cargo del comprador.

DAF (Delivered at Frontier o Entrega en frontera), el vendedor entrega la mercancía en la frontera convenida y los gastos desde ese punto son a cargo del comprador.

CIT (Carriage and Insurance Paid To o Transporte y seguro pagado hasta lugar destino convenido), el vendedor paga el transporte y seguro hasta la ciudad de destino indicada, riesgos y gastos hasta el almacén del comprador a cargo de este último.

DEQ (Delivered Ex-Quay o Entregada en muelle), el vendedor asume gastos y riesgos hasta dejar la mercancía en muelle en el lugar convenido del país de importación, el comprador asume los impuestos, tasas oficiales de importación, gastos y formalidades aduaneras.

DES (Delivered Ex Quay o Entrega en muelle), el vendedor asume los gastos y riesgos hasta descargar la mercancía en el muelle convenido, el comprador paga los trámites de importación, impuestos y otros cargos hasta su instalación.

Ejercicio Resuelto

La empresa DOADES que se dedica a la venta de botellas y tapones de corcho, utiliza un almacén en alquiler cuya cuota mensual es de 1.000 euros que incluyen gastos de funcionamiento pero no de personal. En el almacén trabajan 3 personas y los costes de ello en concepto de sueldos y seguros sociales son de 2.000 euros por persona. El número de referencias almacenadas es de 200.000.

¿Cuál es el coste de almacenaje anual unitario?.

Principio del formulario

Final del formulario

Final del formulario

2.3.- Previsión cuantitativa. Técnicas de previsión y cuantificación (I).

¿Has oído alguna vez que los productos alimenticios son perecederos?. Significa que se deterioran en el tiempo y por ello, esta característica has de tenerla en cuenta si tienes que establecer la cantidad de unidades que hay que fabricar y el momento de su fabricación.

Ten presente que, las empresas alimentarias hacen previsiones de la demanda de sus productos en el tiempo y aunque tienen en cuenta el deterioro comentado, utilizan diferentes variables: el precio del producto, el precio de otros productos competidores y sustitutos, la renta de los consumidores, los cambios en las preferencias de los consumidores e incluso las modas.

En apartados anteriores has visto que los costes de aprovisionamiento son los que afectan directamente a la gestión de stocks y aunque se tiende a tener stock cero para evitar tener dinero inmovilizado, el riesgo de rotura del stock y la posible pérdida de clientes ha orientado a las empresas a disminuir el coste de aprovisionamiento a un valor óptimo mínimo.

Observa la gráfica siguiente, en la que se representa la evolución del coste anual de los stocks con respecto a la cantidad de pedido. La expresión de cálculo de los costes de aprovisionamiento es,

Coste de aprovisionamiento= Coste emisión pedido (Cp) + Coste adquisición materias (Cad) + Coste almacenaje (Ca) + Coste rotura stock (Crs).

Si analizas la curva que representa el coste anual aprecias que depende de unos costes crecientes a medida que aumenta la cantidad de pedido (coste de adquisición de materias y coste de almacenaje) mientras que hay otros costes que decrecen (coste de emisión de pedido y coste de rotura de stock).

Ten en cuenta que, si la cantidad de pedido es pequeña, los costes de adquisición y almacenaje disminuyen pero los costes de emisión de pedidos aumentan pues hay que emitir muchos pedidos. Por el contrario, si la cantidad de pedido aumenta, los costes de adquisición y almacenaje también se incrementan pero disminuyen los costes de emisión de pedidos, pues se emiten menos.

Ante la pregunta, ¿qué cantidad hay que solicitar en cada pedido para que los costes de gestión del stock sean mínimos?, existen diferentes modelos para la previsión cuantitativa:

- Los modelos orientados al cálculo del volumen óptimo de pedido (VOP) o lote económico.

- Los modelos basados en la Planificación de las necesidades materiales (MRP) que permiten establecer a partir del Plan Maestro de Producción, la lista de materias primas y auxiliares que intervienen y la cantidad de existencias que en ese momento hay disponible. ¿Sabías que actualmente estas técnicas están informatizadas?. Esto supone que mediante programas de cálculo se obtienen las cantidades requeridas de cada materia, se planifican las órdenes de fabricación y se emiten las órdenes de pedido. Son técnicas bastante empleadas en empresas industriales que buscan reducir los tiempos de entrega y el nivel del stock.

El modelo basado en el “Volumen óptimo de pedido (VOP)” iguala los costes de gestión de pedidos a los costes de posesión. ¿Sabías que fué Harris en 1915 quién aportó una solución teórica al problema de cómo calcular el lote óptimo de pedido?. Sin embargo, su modelo se conoce como “modelo Wilson”, pues este consultor empresarial fué quien empezó a aplicarlo en 1916.

Desde entonces, este modelo de Wilson ha sido muy empleado y estudiado, dando lugar a muchas variaciones en su contenido para adaptarse a la complejidad del mundo empresarial.

El modelo clásico para el cálculo de volumen óptimo de un pedido simple (VOP) o lote económico parte de los siguientes supuestos:

- La demanda del producto por unidad de tiempo es conocida y constante (D), siendo 360 los días del año comercial.

- El coste de emisión del pedido es constante e independiente de la cantidad solicitada (Cp).

- El coste anual de almacenamiento o posesión por unidad de producto y de tiempo es constante (Ca).

- No se admite la rotura de stock, ya que se crea un stock de seguridad (Ss) y el plazo de entrega (Pe) es conocido y constante.

La expresión de cálculo es:

VOP = [(Cp * D* 2)/Ca]1/2

2.3.1.- Previsión cuantitativa. Técnicas de previsión y cuantificación (II).

¿Sabías que este modelo clásico de lotes óptimos de pedido tiene los siguientes inconvenientes?:

- Suponer la demanda del producto es constante.

- Que los proveedores no aplican descuentos por cantidad de compra y que no hay unos volúmenes mínimos de pedido.

Sin embargo, aunque te parezca una controversia, es bastante útil para llegar a aproximaciones.

Cuando existen circunstancias diferentes se utilizan otros modelos más complejos, como por ejemplo:

- El modelo de cantidad económica de pedido con suministro gradual: nunca se llega a tener en stock el lote de pedido pues el proveedor lo suministra en varias entregas y la demanda es continua. En este modelo se supone que no existe riesgo de rotura de stock y por ello no tiene en cuenta un stock de seguridad.

- El modelo de la cantidad económica de pedido con descuentos: en ocasiones es habitual descuentos por volumen de compras. Muchas empresas toman la decisión comparando el coste de aprovisionamiento si compran el lote óptimo de pedido y el coste de aprovisionamiento teniendo en cuenta la cantidad propuesta por el proveedor a la que se le aplica el descuento.

- El modelo de la cantidad económica de pedido con posibilidades de rotura del stock: se conoce la demanda, el tiempo de aprovisionamiento y se admite la posibilidad de rotura de stock. Se utiliza por algunas empresas cuando saben que la demanda insatisfecha se satisface cuando vuelven a tener stock.

Ejercicio Resuelto

La Bodega COURES cada vez que emite un pedido de botellas de vidrio para el envasado de sus vinos tiene como coste de emisión 30 euros/pedido, siendo el coste de almacenamiento 0,5 euros/botella. La demanda anual de botellas es 1 millón de unidades, el stock de seguridad 1.000 unidades y trabajan los 365 días del año.

Calcula: el volumen óptimo de pedido (VOP), el número de pedidos anuales y el tiempo de reaprovisionamiento.

Principio del formulario

Final del formulario

El lote óptimo de pedido es el que minimiza los costes totales de gestión del stock.

Final del formulario

2.4.- Previsión cualitativa. Técnicas. Sistemas de control e identificación.

¿Conoces cuales son las técnicas de previsión cualitativa que pueden utilizarse?. Ten presente las que a continuación te proponemos, que están basadas en:

- Sistemas de reposición simple, son muy sencillos y no están basados en datos de previsión de demanda. En concreto:

- Regla del uno por uno: la salida de una unidad física logística sirve para iniciar el reaprovisionamiento de una unidad idéntica. Se usa para materias de gran valor.

- Sistema de doble cesta o contenedor: se utilizan dos contenedores para los stocks, cuando uno se agota se inicia el reaprovisionamiento de un nuevo contenedor.

- Reposición por nivel: se establece una marca de nivel de stock que cuando se alcanza se vuelve a iniciar el reaprovisionamiento. Se utiliza en algunos puntos de venta.

- Sistemas de reposición por el punto de pedido: es el nivel stock que permitirá cubrir la demanda mientras llega el pedido solicitado a los proveedores. No olvides que se establece teniendo en cuenta el plazo de envío de los proveedores y el stock de seguridad fijado por la empresa. Ten presente que esta técnica engloba al stock de seguridad más la demanda que suele haber de ese producto durante el plazo de entrega del producto.

Punto de pedido (Pp) = Stock de seguridad (Ss) + Demanda media (dm)* Plazo de envío (Pe).

Stock de Seguridad (Ss) = [Plazo máximo de envío (Pme) – Plazo de envío (Pe)] * Demanda diaria (dm)

Ejercicio Resuelto

La Pastelería “Los Golosos” tiene una demanda diaria de azúcar de 80 kilos (2 sacos) con los que fabrica sus productos. Esta materia prima tiene un plazo de aprovisionamiento de 3 días, pudiéndose alargar hasta 5 días. La demanda diaria de azúcar suele oscilar en un 10 % hacia arriba o hacia abajo.

Calcula el stock de seguridad necesario para el azúcar y el punto de pedido.

Principio del formulario

Final del formulario

Recuerda que los sistemas de reposición del stock pueden tener: revisión continua (se revisa el nivel de existencias cada vez que se produce un movimiento en el stock ya sea de entrada o de salida pues se tiene permanentemente conocimiento del stock) y revisión periódica (la revisión se realiza mediante inventario y al revisar las existencias se observa la cantidad que se necesita para alcanzar el stock máximo).

Puedes calcular el stock máximo (Sm) a partir de la demanda durante periodo de entrega (Pe*dm), la demanda entre 2 revisiones consecutivas (Dm del periodo) y el stock de seguridad (Ss).

Sm = Pe*dm +Dm del periodo +Ss

Citas Para Pensar

Un estudio económico generalmente revela que el mejor momento para comprar algo es el año pasado.

Marty Allen

3.- Control de existencias.

Caso práctico

Luís está con el grupo de amigos (Laura, Beatriz, Sergio y Jorge) catando varias muestras de vinos que ha traído Laura.

– Te veo muy callado y pensativo Luis, – comenta Laura -, ¿estás bien?, ¿no será por la muestra que estas catando?.

– Esta muestra me parece muy buena, -responde Luis -, mientras mira a Laura de reojo.

– ¿Por qué pones esa cara?, – pregunta Laura.

– Llevo toda la semana analizando la distribución de los productos elaborados que tenemos almacenados en mi empresa y creo que debemos modificar el criterio de clasificación, – responde Luis.

– ¿Qué criterio de clasificación aplicáis ahora?, – pregunta Laura con interés.

– Se basa en la función en el flujo logístico (materias primas y auxiliares, semielaborados, productos terminados, etc.), – explica Luis.

– ¿No es bueno este criterio?, – interviene Sergio –, que ve muy útil la conversación.

– No es que no sea bueno, – prosigue Luis-, pero para mejorar la gestión de los stocks quisiera redistribuir las áreas de almacenaje de las 80 referencias de productos que vendemos, mediante el criterio A-B-C.

– ¿Qué criterio de clasificación es ese?, – pregunta Laura -, pues no sabe lo que está queriendo decir Luis.

– Es un criterio que clasifica los productos por su grado de actividad o rotación en el stock y establece 3 clases, alta, media y baja rotación, ubicándolos en diferentes lugares del almacén y así minimizar los tiempos de entrada y salida de aquellos que tienen alta rotación, – responde Luis.

– ¡Qué interesante!, – exclama Laura.

– El único problema, – prosigue Luis -, es que hay que revisar de vez en cuando la clasificación de cada producto, pues si varia su demanda, es posible que un producto de alta rotación en el primer semestre del año modifique su actividad a media en el segundo semestre.

Beatriz hace señas a Laura pues quiere probar de nuevo la muestra del vino rosado que le ha dado a catar, ya que le ha encontrado un regusto extraño.

Reflexiona

Te proponemos el siguiente video “Gestión de inventarios”.

En el video vas a encontrar varios personajes que exponen lo que para ellos es la Gestión de los inventarios, para qué sirve el inventario, como se hace y si se decide informatizarlo que se requiere. Presta atención a los diferentes argumentos que dan los personajes.

Cuando lo hayas visto, piensa en los aspectos relativos a la realización del inventario que pueden ser útiles su gestión informatizada y considéralos como una oportunidad de mejora.

3.1.- Clasificación de materiales. Criterio ABC (I).

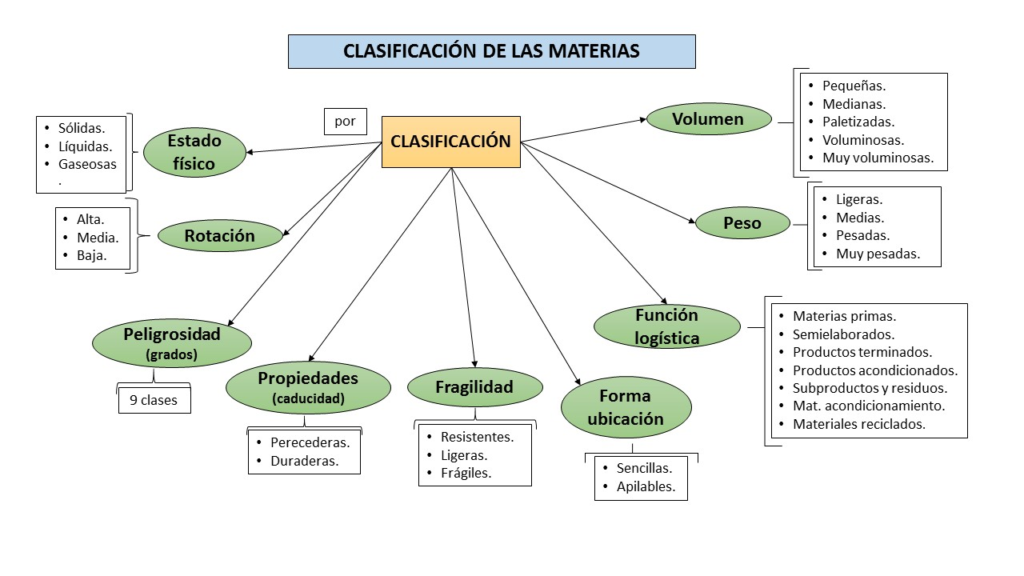

¿Sabes cuáles son los diferentes criterios que se aplican a la hora de clasificar los materiales?. A continuación te indicamos los que más se utilizan:

- Estado físico: te permite saber cómo manipular, donde almacenar y la forma de transportar estos materiales. Pueden ser: sólidos (a granel, animales vivos y elaborados compactos), líquidos (estables e inestables), gases (envasados a alta presión o canalizados a baja presión).

- Rotación: considera que indica el ritmo de entradas y salidas en almacén (alta rotación son las de gran movimiento, media y baja rotación son las de intermedio y poco movimiento, respectivamente). Se ubican en las zonas más accesibles del almacén las de mayor rotación.

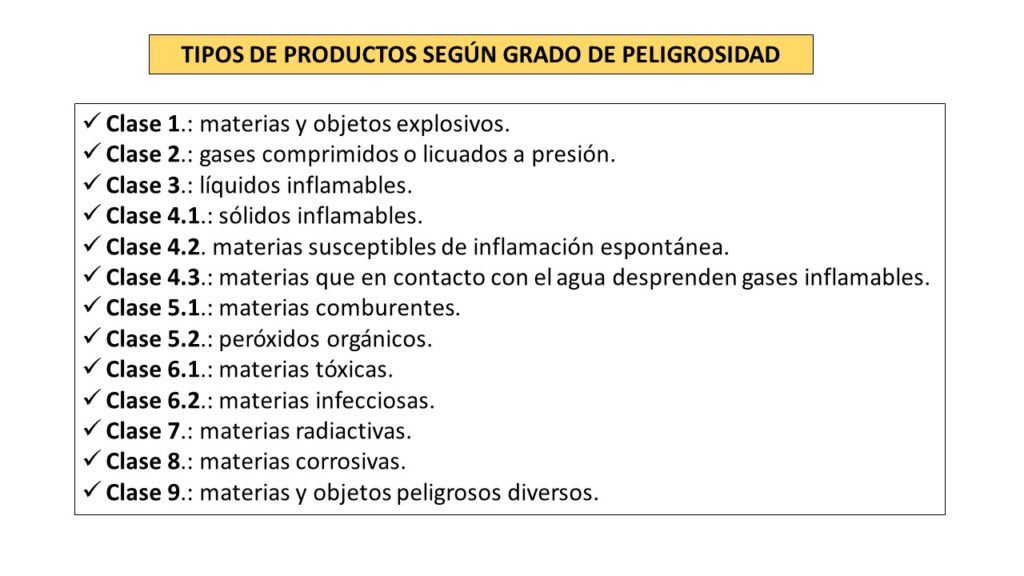

- Grado de peligrosidad: ¿sabes que la ONU ha establecido 9 clases con diferentes grados de peligrosidad para que se manipulen, almacenen y transporten con especial cuidado?. No olvides que estos materiales han de estar envasados, con embalaje y etiquetas que adviertan sobre su peligrosidad.

- Propiedades de caducidad y necesidades de conservación: es importante que recuerdes que son, perecederos [su consumo se produce dentro de una fecha y algunos requieren condiciones especiales de conservación: refrigeración (1-8 ºC), congelación (< -18 ºC), frescos (temperatura ambiente)] y duraderos (no tienen fecha de caducidad, por ejemplo, los envases y embalajes).

- Fragilidad: ten en cuenta que pueden ser, resistentes, ligeros y frágiles.

- Ubicación: pueden ser sencillas y apilables.

- Función en el flujo logístico: con este criterio indicas como actúa con respecto a la cadena logística, es decir, si son materias primas, semielaborados, productos terminados, productos acondicionados, subproductos y residuos, materiales de acondicionamiento y materiales reciclables.

- Peso: este criterio las clasifica en, ligeras (< 5 Kg), medias (5-25 Kg), pesadas (>25 Kg y 1 tonelada), muy pesadas (> 1 tonelada).

- Volumen (o dimensiones):pequeñas/medias, paletizadas, voluminosas y muy voluminosas.

¿Sabes que es el sistema o criterio de clasificación ABC?.

La relación empírica formulada por Wilfredo Pareto a principios del siglo XX, ha demostrado ser una herramienta muy útil y sencilla de aplicar a la gestión empresarial. Se le conoce como análisis de Pareto y está basado en el principio de la Ley 20/80. Este establece que cuando se estudia el conjunto de factores que intervienen en un determinado resultado, existen un 20% de los factores que influyen en un 80% en el resultado y si se centra el estudio en ellos se consigue modular el resultado.

Ten presente que son numerosos los campos de análisis en los que se puede utilizar, por ejemplo, su uso está muy extendido como técnica de investigación operativa en el estudio de los fallos de un proceso, ya que permite evidenciar cuales son los que influyen en mayor medida y cuyo control incidirá bastante en la mejora del proceso.

Por ello, en los últimos años las empresas para están aplicando este método A-B-C para la gestión del stock, su almacenaje y expedición. No olvides que, este método aplica una clasificación de los materiales con respecto a su actividad, utilizando como variables: existencias medias, frecuencia de las salidas, número de pedidos y volumen de ventas.

3.1.1.- Clasificación de materiales. Criterio ABC (II).

Vamos a ver qué características tiene cada clase y como se llega a ordenar los materiales en las clases, verás lo útil que es:

La clase A: considera que está compuesta por un 20% de los materiales almacenados cuya actividad es de un 80% de salidas. Estos materiales se ubican en la zona de alta rotación en almacén para tener un mayor acceso a ellos y disminuir el tiempo empleado en las entradas y salidas.

La clase B: está compuesta por un 30% de los materiales almacenados cuya actividad es de un 15% de salidas. Ten en cuenta que estos materiales se ubican en la zona de media rotación en almacén, pues tienen media actividad.

La clase C: no olvides que está compuesta por un 50% de los materiales almacenados cuya actividad es de un 5% de salidas. Por ello, estos materiales se ubican en la zona de baja rotación en almacén, ya que no poseen excesiva actividad.

¿Sabes que cuando una empresa quiere aplicar, a los materiales que gestiona en su almacén, la clasificación A-B-C ha de establecer en primer lugar cual es la variable para realizar la clasificación?. Esta variable puede ser: el valor del stock almacenado, el número de pedidos, etc.

Estos son los pasos que has de aplicar para obtener la clasificación A-B-C:

- Ordena los materiales de mayor a menor valor en función de la variable seleccionada.

- Obtén el % acumulado de cada participación.

- Calcula el % que representa cada materia sobre el valor total del stock.

- Obtén los valores absolutos acumulados del stock.

- Representa gráficamente los valores obtenidos y clasifica los materiales que tienen alta rotación (clase A), media rotación (clase B) y baja rotación (clase C).

Si aplicas una clasificación ABC a los materiales para su ubicación en almacén, coloca en las zonas accesibles los productos con mayor rotación (clase A, son el 20% de los materiales y suponen un 80% de los movimientos de entrada y salida) y en las zonas menos accesibles los de menos rotación (clase C).

Para saber más

Te proponemos el siguiente video “Diagrama de Pareto, caso práctico” de la Universidad a distancia de Madrid.

En el video, el profesor (Frco. David de la Peña Esteban) explica paso por paso como aplicar la ley de Pareto para un caso práctico. Este caso consiste en una empresa que posee un gran número de máquinas, con gran número de averías y plantea su análisis para reducir el número de averías. Mediante la curva A-B-C, se evidencia cuáles son las averías de grado A, que son las que inciden en un 80% del total de averías y establece que su estudio debe servir para ver cómo se pueden eliminar o corregir, y así disminuir el número de averías de forma considerable.

Presta atención a los pasos que el profesor aplica.

3.1.2.- Clasificación de materiales. Criterio ABC (III).

A continuación, tienes un ejercicio de aplicación del criterio A-B-C, para que practiques y conozcas de forma clara como se utiliza.

Ejercicio Resuelto

La empresa BONIBE es un almacén de distribución que agrupa los productos por familias, dedicando a cada uno idéntico espacio y tratamiento, pues participan en igual proporción. Para mejorar la gestión de sus stocks ha decidido hacer una redistribución de las áreas de almacenaje, ubicando los productos según la clasificación ABC, tomando como variable el número de salidas o pedidos.

Identifica los productos que corresponden a la Clase A, B y C y representa gráficamente el % acumulado de pedidos.

| Productos | Salidas/Pedidos | % de Participación |

| Zumos | 650 | 10 |

| Lácteos | 110 | 10 |

| Conservas vegetales | 530 | 10 |

| Pan | 60 | 10 |

| Quesos | 95 | 10 |

| Chocolates | 40 | 10 |

| Charcutería | 280 | 10 |

| Vinos | 80 | 10 |

| Conservas de pescado | 15 | 10 |

| Refrescos | 100 | 10 |

Principio del formulario

Final del formulario

Final del formulario

3.2.- Valoración de las existencias. Métodos (PMP y FIFO) (I).

¿Sabrías definir que es la Gestión y control de las existencias de una bodega?. Es muy útil que sepas como se realiza.

Ten presente que la Gestión y control de las existencias de una bodega desde el punto de vista administrativo y contable implica conocer en cualquier momento a cuánto asciende el valor de sus existencias y por ello hay que registrar las unidades físicas y su equivalente en unidades monetarias.

¿Sabías que el Plan General de Contabilidad (R.D. 1515/2007, de 16 de noviembre por el que se aprueba el Plan General de Contabilidad de pequeñas y medianas empresas) es quién establece los criterios que deben seguir las empresas a la hora de valorar sus existencias?.

Ten en cuenta que estos registros han de reflejar la realidad, evitando que la contabilidad sea resultados ficticios. Se utilizan inventarios permanentes para anotar las entradas, salidas y existencias en almacén en el momento que se originan.

De forma específica con respecto a las normas de valoración, el Plan General de Contabilidad establece:

- Los bienes y servicios comprendidos en las existencias se valorarán por su coste (precio de adquisición o por el coste de producción). Los impuestos que gravan la adquisición de las existencias (Impuesto del Valor Añadido, I.V.A.) solo se incluirán en el precio de adquisición si dicho importe no es recuperable directamente de la Hacienda pública.

- El precio de adquisición comprende el importe pagado al vendedor, este incluye el precio de las materias primas y auxiliares más los gastos adicionales hasta que la mercancía está en almacén (envases y embalajes, transporte, seguro, carga y descarga, aranceles y otros tributos si procede) menos los descuentos.

Coste de adquisición (Cad) = Importe bruto + Coste de aproximación – Descuentos

- El coste de producción se determina añadiendo al coste de adquisición de las materias, los costes de fabricación directos e indirectos que sean imputables a los productos fabricados.

Ejercicio Resuelto

La bodega “EBOE” ha comprado 6 paquetes de fermentos liofilizados de 1 Kg a 20 euros/Kg con descuento del 10%. Los gastos han sido los siguientes: portes de 5 euros y seguro de transporte 4 euros.

Calcula el coste o precio de adquisición de cada kilogramo de fermentos liofilizados.

Principio del formulario

Final del formulario

¿Has pensado en cómo se efectúa el control de las existencias?.

Este control de las existencias a nivel contable se lleva a cabo en unos registros (ficha de control de existencias) en los que se indican los flujos que se producen en almacén (unidades físicas y valor monetario).

Es sencillo de cumplimentar. Tienes que anotar las entradas, salidas y existencias de cada materia prima, auxiliar y producto fabricado, no olvides especificar el número de unidades (que entran, salen o que quedan en stock) e indica el precio de cada unidad y el importe global.

3.2.1.-Valoración de las existencias. Métodos (PMP y FIFO) (II).

Ten presente que el Plan General de Contabilidad establece que:

- La valoración de las entradas, se refleja a precio de coste de adquisición o de producción. Si hay varios precios de adquisición tienes que identificar de forma específica cada entrada. Sin embargo, si en el mismo día hay dos entradas de la misma materia a diferente precio, lo que reflejas es su coste medio ponderado (para ello multiplicas el número de unidades de cada entrada por su precio y sumas los valores obtenidos, dividiendo este valor por el número total de unidades).

- La valoración de las salidas y existencias, no ofrece ningún problema si el valor de entrada de todas las unidades que hay almacenadas se han registrado al mismo valor de coste. Sin embargo, lo normal es que se tengas varios proveedores para cada materia y que en los precios puedan surgir diferencias en los gastos de adquisición. El Plan General de Contabilidad establece que cuando se trate de bienes cuyo precio de adquisición o coste de producción no sea identificable de modo individualizado, se adoptará con carácter general el método del coste medio o precio medio ponderado (PMP). El método FIFO (First In, First Out) o PEPS (primera entrada, primera salida) es aceptable y puede adoptarse si la empresa lo considera más conveniente para su gestión.

Considera que, el método de valoración PMP realiza una media ponderada de los precios de las existencias entrantes, teniendo en cuenta su coste de adquisición o de producción y calculando un coste medio.

PMP = Ei*Pi + C1*P1 + C2*P2 +…….Cn*Pn] / ( E+ C1+ C2…+ Cn)

Siendo, Ei, las existencias iniciales, Pi el coste de estas existencias, Ci unidades compradas en cada partida, Pn precio de adquisición correspondiente.

Ejercicio Resuelto

La bodega “BOENE” necesita 5000 tapones de corcho. Ninguno de sus proveedores tiene una cantidad tan grande, por ello ha de adquirirlos a 3 proveedores habituales. El 5 marzo recibe: 1.500 tapones de la empresa VODRIOSA a 0,32 euros/unidad, 1.800 tapones de la empresa FORASA a 0,28 euros/unidad y 1.700 tapones de la empresa EUROSER a 0,30 euros/unidad.

¿Cómo se refleja la entrada en almacén de los tapones de corcho?.

Principio del formulario

Final del formulario

¿Sabes cumplimentar la Ficha de control de existencias cuando el método de valoración es el PMP?.

Es sencillo, las entradas, procedentes de compras o fabricación de la empresa anótalas a precio de coste y las salidas regístralas al PMP que figura en la columna de existencias el día que se ha producido su venta.

Ejercicio Resuelto

La frutería “El vergel” se dedica a la distribución de frutas. En el mes de abril ha realizado las siguientes operaciones con naranjas “satsuma” (referencia: N100). El stock máximo de naranjas es 10.000 Kg, el stock de seguridad es 5.000 Kg y el plazo de entrega de sus proveedores es 2 días:

1/04 tiene en el almacén 5.000 Kg adquiridos a “Hortícola S.L.” a 0,80 euros/Kg.

7/04 compra 1.000 Kg a “Hermanos Aulló” a 1 euro/Kg.

12/04 vende a “Supermercados Manzano” 4.500 Kg a 1,50euros/Kg.

22/04 compra a “Hermanos Aulló” 4.500 Kg a 0,90 euros/Kg.

27/04 vende a “Supermercados 1000” 3.500 Kg a 1,60 euros/Kg.

Cumplimenta la ficha de control de existencias de las naranjas y calcula el valor de las existencias al concluir abril según el método del PMP.

Principio del formulario

Final del formulario

El margen de beneficios de las ventas de las materias lo calculas a partir de los ingresos por ventas menos los costes de esas materias según el criterio de valoración que estés aplicando (PMP).

Margen de beneficios = ingresos por ventas – coste de las ventas

Ejercicio Resuelto

Con respecto al ejercicio anterior de la frutería “El Vergel”

¿Cuál es el margen de beneficios que obtiene en el mes de abril de las ventas de naranjas satsuma por el criterio PMP?.

Principio del formulario

Final del formulario

3.2.2.- Valoración de las existencias. Métodos (PMP y FIFO) (III).

Ahora vamos a ver como se aplica el método de valoración FIFO O PEPS (primero que entra, primero que sale) que establece como hipótesis sobre el flujo de las existencias, que estas salen según el orden de llegada. Considera que este criterio de caducidad es lo más típico de aplicar en las materias que son perecederas.

¿Sabes cumplimentar la Ficha de control de existencias cuando el método de valoración es FIFO?.

Considera que las entradas, procedentes de compras o fabricación de la propia empresa, tienes que anotarlas a precio de coste y las salidas las registras al precio que entran y que figura en la columna de existencias el día que se produce la venta o expedición.

Ejercicio Resuelto

La frutería “El vergel” se dedica a la distribución de frutas. En el mes de abril ha realizado las siguientes operaciones con naranjas “satsuma” (referencia: N100). El stock máximo de naranjas es 10.000 Kg, el stock de seguridad es 5.000 Kg y el plazo de entrega de sus proveedores es 2 días:

1/04 tiene en el almacén 5.000 Kg adquiridos a “Hortícola S.L.” a 0,80 euros/Kg.

7/04 compra 1.000 Kg a “Hermanos Aulló” a 1 euro/Kg.

12/04 vende a “Supermercados Manzano” 4.500 Kg a 1,50euros/Kg.

22/04 compra a “Hermanos Aulló” 4.500 Kg a 0,90 euros/Kg.

27/04 vende a “Supermercados 1000” 3.500 Kg a 1,60 euros/Kg.

Cumplimenta la ficha de control de existencias de las naranjas y calcula el valor de las existencias al concluir abril según el método del FIFO.

Principio del formulario

Final del formulario

Ten presente que el margen de beneficios de las ventas de las materias lo puedes calcular a partir de los ingresos por ventas menos los costes de esas materias según el criterio de valoración FIFO.

Margen de beneficios = ingresos por ventas – coste de las ventas

Ejercicio Resuelto

Con respecto al ejercicio anterior de la frutería “El Vergel”

¿Cuál es el margen de beneficios que obtiene en el mes de abril de las ventas de naranjas satsuma?.

Principio del formulario

Final del formulario

Final del formulario

3.2.3.- Valoración de las existencias. Métodos (PMP y FIFO) (IV).

¿Te has parado a pensar cómo se registran las devoluciones de materias de los puntos de venta o que devuelves al proveedor?. A continuación vamos a ver las diferentes circunstancias por las que se devuelven materias o hay que darles de baja.

Ten presente que, cuando se producen devoluciones derivadas de una compra o de una venta has de registrarlas al mismo precio de adquisición o coste que se reflejaron en origen. En concreto:

- Si es una devolución de materias compradas que vas a devolver al proveedor, las registras como salidas en la Ficha de control de existencias, anotando como precio, el precio de coste o adquisición que registraste en el momento de su entrada.

- Si es una devolución de materias vendidas que un cliente devuelve, las registras como entradas en la Ficha de control de existencias y anotas como precio, el precio de coste que reflejaste en su salida en el momento de la venta. Ten en cuenta que estas devoluciones pueden modificar el PMP existente en el momento de su registro (recuerda que son las entradas las que modifican el PMP).

- Bajas por rotura, deterioro, extravío son materias que no se pueden vender, en la Ficha de control de existencias las registras como una salida al precio de coste de la partida correspondiente. Aunque si no puedes conocer a que compra pertenece las registras al precio PMP o FIFO que les corresponda en el momento de la anotación.

¿Sabías que existen otros métodos de valoración?. Los vas a conocer, pero ten en cuenta que estos no están admitidos por el Plan General de Contabilidad:

- LIFO (Last In, First Out) también denominado última entrada, primera salida que consiste en valorar las salidas de mercancías al coste de las más nuevas, en orden inverso a su compra.

- HIFO (Highest In, First Out) consiste en considerar que las salidas poseen el precio más alto contabilizado en las entradas.

- NIFO (Next In, First Out) consiste en valorar las salidas al precio que se estima que van a adquirir en las próximas compras.

Cuando una empresa no puede identificar los lotes de existencias que vende, deberá emplear para valorar las salidas un sistema PMP o FIFO.

Ejercicio Resuelto

La empresa “RAFEL” es un mayorista de aceite de girasol (referencia: AG200) que almacena y expide palés completos de aceite envasado en botellas de 1 l, siendo 300 botellas lo que hay en cada palet. Posee unas existencias máximas de 1.000 palet, un stock de seguridad de 350 palets y el plazo de entrega de sus proveedores es 4 días.

En el mes de mayo ha tenido los siguientes movimientos:

1/05 tiene en el almacén 700 palet adquiridos al fabricante “Oleanum” a 450 euros/palet.

7/05 vende 300 palet al supermercado Aulló” a 475 euros/palet.

12/05 el supermercado Aulló le devuelve 25 palet.

20/05 recibe del fabricante “Oleanum” 500 palet a 460 euros/palet.

24/05 devuelve al fabricante 10 palet recibidos el 20/05.

Cumplimenta la ficha de control de existencias para los palés de aceite según el criterio de valoración PMP y FIFO.

Principio del formulario

Final del formulario

Final del formulario

3.3.- Inventarios. Tipos. Rotación. Documentación (I).

¿Recuerdas el vídeo que has visto al inicio del apartado?. ¿Te ha quedado claro lo que es un inventario?.

Ten presente que, un inventario es un informe o relación detallada de los materiales, productos y otras materias que una empresa tiene almacenados y clasificados según categorías.

¿Cuál es el objetivo fundamental de un inventario?. Considera que, el objetivo del inventario es conocer la situación exacta de los materiales, comprobando si coinciden las unidades físicas y las contables, a la vez que posibilita localizar los materiales obsoletos o deteriorados y concretar las necesidades de espacio e instalaciones.

¿Sabías que el inventario desde el punto de vista jurídico es una obligación legal?. El Código de comercio establece que el “Libro de Inventarios y Balances” recogerá anualmente el inventario, así como el balance del ejercicio y la cuenta de resultados. En concreto, especifica que en el Libro de Inventarios y Balances se transcribirán trimestralmente, con sumas y saldos, los balances de comprobación.

Si seguimos especificando otros aspectos de la valoración del inventario, el Código de comercio establece que se valorarán las partidas del balance con criterios objetivos y que seguirán los principios de una prudente y ordenada gestión económica, manteniéndose una continuidad en los criterios de valoración y no podrán ser variados sin causa razonada, lo cual se especificará en el Libro de Inventarios y Balances.

Ten en cuenta que existen dos tipos de inventarios:

- Inventario contable o inventario permanente, que consiste en registrar las entradas y salidas de cada una de las materias en las fichas de control de existencias, expresándose en unidades físicas o unidades valoradas. En el inventario permanente no se detectan los robos, las devoluciones y las unidades que hay que dar de baja por aplastamiento en almacén o cualquier otro defecto.

- Inventario extracontable o periódico, con el que se realiza un recuento físico de las existencias al final de un periodo de tiempo, verificando de forma ocular el estado de los productos. Este puede ser: inventario final que se realiza cuando concluye el ejercicio económico y ese día se paraliza el resto de actividades o inventario rotativo que no interrumpe la actividad de la empresa, sino de la sección en particular afectada. Con los inventarios periódicos se pueden detectar los robos, las devoluciones y las unidades almacenadas defectuosas por aplastamiento.

No olvides que el inventario periódico implica un recuento físico y es importante que se organice bien el trabajo para que no ocurran errores de repetición, confusión de lotes o códigos. Has de tener presente que como es una tarea laboriosa conviene tengas claro los pasos a seguir:

- Elegir el día y en el turno donde haya menos movimientos o incluso ninguno.

- Seleccionar las personas a las que previamente se les ha explicado cómo se lleva a cabo, cuales son los formularios y su cumplimentación, el manejo de los lectores de código de barras. En muchas empresas se suele asignarse un supervisor o responsable.

- Preparar el almacén para que los recuentos sean fáciles de realizar y se acorte el tiempo de ejecución, siendo necesario ubicar cada materia en un lugar del almacén.

- Programar las fechas de trabajo reduciendo las duplicidades.

- Preparar los formularios. El formato o soporte seleccionado ha de detallar las materias, lotes inventariados, códigos, unidad de medida, ubicación en el almacén, etc.

- Llevar a cabo el recuento y anotar todos los datos indicados en los formularios.

- Analizar los resultados para conocer las causas de las discrepancias. La disparidad de los recuentos entre el inventario contable o permanente y el extracontable puede deberse a que no se han registrado todas las entradas, salidas y devoluciones, ha habido robos, existencia de artículos defectuosos que han sido desechados.

3.3.1.- Inventarios. Tipos. Rotación. Documentación (II).

Ten presente que no existe ninguna norma que imponga un formato específico de formulario para el recuento periódico. Los formularios que se suelen aplicar son: control por cupones, por sectores, por rayado sinóptico.

El Control por sectores es el más utilizado en las empresas con materias colocadas en un orden de ubicación fijo, en pasillo y estantería. El documento en formato de papel tiene doble copia, de forma que cuando se cumplimenta el impreso se coloca en el estante la parte que indica “copia” y el original se entrega al supervisor.

El Control por cupones se utiliza si se quiere controlar la composición del stock. Este emplea un talonario con cupones de triple copia. El primer cupón lleva la indicación “inventario” y se coloca sobre el artículo inventariado, el segundo cupón se arranca del talonario al efectuar el inventario y el tercero es una hoja resumen que se queda unida al talonario.

El Control por rayado sinóptico se utiliza si la prioridad en el recuento es comprobar la cantidad de las materias almacenadas y confirmar si existen excesos o carencias de algunos formatos y ajustar el stock a las necesidades.

Sabías que la rotación del stock (R) es el número de veces que durante un período de tiempo dado se recupera la inversión realizada en stock?. Si un artículo tiene una rotación de 3 veces al año significa que se ha recuperado 3 veces el dinero invertido en su stock y que se ha obtenido 3 veces los beneficios en ese periodo.

Beneficio (Bº) = Margen por unidad sobre el coste (Mg) * Rotación (R)

Recuerda que el margen comercial lo hemos analizado anteriormente en la valoración de las existencias.

Margen de beneficios = ingresos por ventas – coste de las ventas

Ejercicio Resuelto

La Bodega “El candil” vende cada botella de vino de crianza a 12 euros y su coste de producción es 10 euros.

¿Cuál es la rotación anual del stock de vino de crianza si han obtenido un beneficio de 600 €?.

Principio del formulario

Final del formulario

Existen tres métodos diferentes de cálculo del índice de rotación del stock:

- Método del precio de venta: es el resultado de dividir las ventas netas de un periodo de tiempo entre el valor de venta del inventario promedio (stock medio) en ese tiempo.

- Método del precio de coste: es el resultado de dividir el coste de los artículos vendidos en un periodo de tiempo entre el valor a precio de coste del inventario promedio en ese tiempo.

- Método de las unidades físicas: es el resultado de dividir las ventas netas en unidades físicas de un periodo de tiempo entre el inventario promedio en unidades físicas en ese tiempo.